税務会計学科

Department of Tax accounting

教育目的

税務会計学科は,広い視野と実践能力を持ち,会計学や経営学を十分に理解し,そして活用できる人材を育成することを目的とする。

アドミッション・ポリシー

(入学者受入れの方針)

税務会計学科は,会計・経営を理解した上で,経営者が取り組んでいる実際の経営問題を調査,分析し,改善提案を行う学生を育成するために,経済全体を理解する経済学の学修にも力を注ぎます。また,備後経済をはじめ,全国各地の中小企業の発展のための経営人材を育成します。そこで,税務会計学科は,次のような人を求めています。

- 1.社会経済の発展変化はどのように進んでいくのか,企業の盛衰は何によって決まるのか,経営者はどのような役割を果たしているのか,経営において会計の機能はどのようなものかといった疑問を持っており,それを解き明かそうとする意欲的な人

- 2.将来,企業人,会計専門家として,日々の仕事の中に生きがいを見出し,社会に貢献していこうとする人

上記のような知識や能力,態度などを身に付けているかを確認するため,必要に応じて筆記試験や面接,学習課題などを通して判定を行います。

カリキュラム・ポリシー

(教育課程編成・実施の方針)

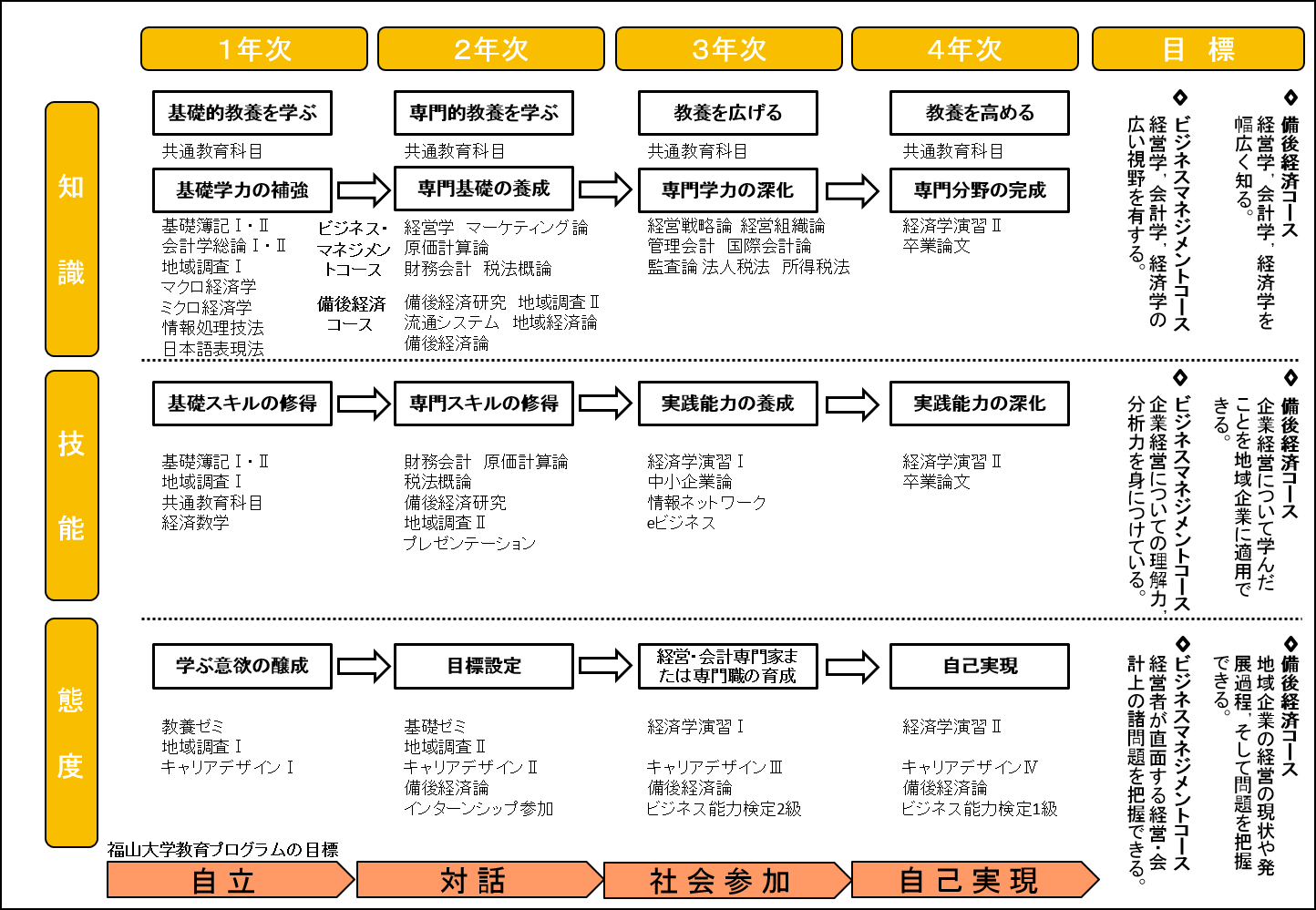

税務会計学科では,ディプロマ・ポリシー(卒業認定・学位授与の方針)を踏まえ,経営・会計に関する科目を幅広く提供している。事例を交えた講義も多く,理論と現実の双方を学ぶことができる。ビジネス・マネジメントコースでは多様な企業や産業を分析する能力,備後経済コースでは地域企業について深く理解し諸問題を解決する能力を培うようにカリキュラムを用意している。具体的には次のような方針に従って教育課程を編成し実施する。

- (ビジネス・マネジメントコース)

- ・・・1年次・・・

専門基礎科目である「基礎簿記」,「会計学総論」の学習を通して会計学と経営学の基礎を学び,その背景に必要な経済学の知識を同じく専門基礎科目である「マクロ経済学」,「ミクロ経済学」で理解し,「日本語表現法」や「情報処理技法」で表現力を養い,学ぶ意義を見つける。 - ・・・2年次・・・

専門基礎科目である「経営学」,「財務会計」,「原価計算論」によって専門分野の基礎学力を養い,同じく専門基礎科目である「マーケティング論」,「税法概論」などによって,所属コースの特徴を明確に認識し,経営や会計を専門とする者としての自覚を持つ。 - ・・・3年次・・・

税務会計専門科目である「経営戦略論」,「経営組織論」,「管理会計」,「税務会計」,「国際会計論」,「監査論」,「法人税法」,「所得税法」などによって専門分野の知識を深め,企業経営を理解,分析する能力を修得している。 - ・・・4年次・・・

専門科目の集大成となる「経済学演習」及び「卒業論文」を通して,自分の専門分野を極め,金融や産業界で活躍するビジネスパーソンになるための資質を培う。

- ・・・1年次・・・

- (備後経済コース)

- ・・・1年次・・・

専門基礎科目である「基礎簿記」,「会計学総論」,「地域調査Ⅰ」の学習を通して会計学と企業経営の基礎を学び,その背景に必要な経済学の知識を同じく専門基礎科目である「マクロ経済学」,「ミクロ経済学」で理解し,「日本語表現法」や「情報処理技法」で表現力を養い,学ぶ意義を見つける。 - ・・・2年次・・・

専門基礎科目である「経営学」,「財務会計」によって専門分野の基礎学力を養い,「流通システム」,「備後経済研究」,「備後経済論」,「地域経済論」,「地域調査Ⅱ」,「税法概論」などによって,所属コースの特徴を明確に認識し,地域経済に貢献する者としての自覚を持つ。 - ・・・3年次・・・

税務会計専門科目である「経営戦略論」,「経営組織論」,「中小企業論」,「備後地場産業論」,「日本経済論」,「法人税法」,「所得税法」などによって専門分野の知識を深め,地域調査研究の成果をまとめることなどを通じて地域企業の経営を理解し,諸問題に適用できる能力を修得している。 - ・・・4年次・・・

専門科目の集大成となる「経済学演習」及び「卒業論文」を通して,自分の専門分野を極め,地域企業の中核的な人材になるための資質を培う。

- ・・・1年次・・・

ディプロマ・ポリシー

(卒業認定・学位授与の方針)

税務会計学科の目的に沿って設定した授業科目を履修して,所定の単位数を取得した者に卒業を認定し,学士(経済学)の学位を授与する。なお,卒業時に必要とされる資質は以下のとおりである。

- (ビジネス・マネジメントコース)

- 1.経営学,会計学,経済学の広い視野を有している。

- 2.企業経営についての理解力,分析力を身に付けている。

- 3.経営者が直面する経営・会計上の諸問題を把握することができる。

- (備後経済コース)

- 1.経営学,会計学,経済学を幅広く知っている。

- 2.上記1で身に付けたものを,備後地域をはじめとする企業に適用することができる。

- 3.地域企業の経営の現状や発展過程,そして問題を把握することができる。

アセスメント・ポリシー

(学修成果の評価の方針)

本学科在学中の特定学期・学年修了時などに行う学生の学修成績に関する形成的評価とともに、卒業論文における卒論ルーブリック評価または試験による評価、ならびに予め定めたディプロマポリシーおよびカリキュラムポリシーに照らして全在学期間にわたる学修状況について行う総括的評価により、学生の学修成果を評価すると同時に、本学科における教育の在り方の適切性を評価する。具体的方法は以下に示す。

具体的な評価方法

学位授与の方針に掲げる資質の修得度に関しては、「学生レベル」「学科レベル」「大学レベル」の3つのレベルで評価する。この評価により、学生の資質修得度についての形成的評価・総括的評価および教育プログラムの評価を行う。

- 1.学生レベルの評価:

- ① 授業科目の成績評価

シラバスに定めた評価方法で成績評価を行う。評価方法は、ペーパーテスト、レポート・プレゼンテーションのルーブリック評価など、学修内容に適した方法で行う。卒業(課題)研究は、学科で定めたルーブリックにより評価を行う。この成績評価により、当該科目の学修目標の到達度を確認する。

➢ 成績評価は以下に基準に従って判定し、当該授業科目の学修目標の到達度を確認する。

秀 (90 点~100 点):特に優れた成績

優 (80 点~89 点) :優れた成績

良 (70 点~79 点) :良好な成績

可 (60 点~69 点) :良好に達していないが合格の成績

不可(60 点未満) :合格と認められない成績 - ② 資質の評価

- ➢ 資質を構成する4個の中項目※について、以下のように評価を行う。

1年次〜4年次:関連科目の成績から、学生個々の「学科の学位授与の方針に揚げる資質(中項目)」の習得度を算出し、レーダーチャートで可視化する。資質の習得度は、授業科目の成績、単位数、各中項目との関連度から算出する。この資質習得度およびレーダーチャートを用いて、学修成果の形成的評価および統括的評価を行う。 - ➢ 資質(中項目)の修得度は、以下の基準に従って評価する。

修得度(あるいは GPA)3.3 以上 4.0 以下 :特に優れている

修得度(あるいは GPA)2.8 以上 3.3 未満 :優れている

修得度(あるいは GPA)2.0 以上 2.8 未満 :良好である

修得度(あるいは GPA)1.0 以上 2.0 未満 :良好に達していない

- ➢ 資質を構成する4個の中項目※について、以下のように評価を行う。

- ① 授業科目の成績評価

シラバスに定めた評価方法で成績評価を行う。評価方法は、ペーパーテスト、レポート・プレゼンテーションのルーブリック評価など、学修内容に適した方法で行う。卒業(課題)研究は、学科で定めたルーブリックにより評価を行う。この成績評価により、当該科目の学修目標の到達度を確認する。

- 2. 学科レベルの評価:

学生が卒業時、学科の教育プログラムによって、「学科の学位授与の方針に掲げる資質」がどの程度修得できているか、「学科の学位授与の方針に掲げる資質の修得度アセスメント表」を用いて評価する。 - 3. 大学レベルの評価:

学生が卒業時、学科の教育プログラムによって、「大学の学位授与の方針に掲げる資質」がどの程度修得できているか、「大学の学位授与の方針に掲げる資質の修得度アセスメント表」を用いて評価する。

※中項目:

1)幅広い教養

2)高度な専門知識

3)活用力

4)実践力

5)意欲・持続力

6)他者との協働性とコミュニケーション能力

7)責任感と倫理観

カリキュラムマップ

(H30年度~)

○共通教育科目の詳細はこちらから確認いただけます。